住宅ローンの金利上昇に関するニュースが続いています。変動金利で返済している方も多く、「返済額はどこまで増えるのだろう」と不安を感じている方も多いのではないでしょうか。

まず大切なのは、変動金利の仕組みを正しく理解することです。住宅ローンを契約した当初は、変動金利のルールまで詳しく確認せずに契約した方も少なくないでしょう。

金利上昇が現実味を帯びる中、固定金利への切り替えや繰上返済を検討している方もいると思います。しかし、焦って行動する前に、まずは契約内容を理解し、自分に合った対応を考えることが重要です。

そこで本記事では、金融分野で実務に携わってきた経験をもとに、変動金利の仕組みや、金利上昇への備え方についてわかりやすく解説します。この記事を参考に、ご自身の住宅ローンと家計を見直していきましょう。

変動金利上昇で住宅ローンの返済額はどう変わるのか

変動金利は政策金利の変動を受けて動きます。仕組みを正しく理解した上で、ご自身の返済額への影響を把握しておきましょう。

変動金利は、政策金利の変動を受けて短期プライムレートに連動します。日銀の利上げが進めば、変動金利の住宅ローンも段階的に上がっていくのです。

国土交通省「住宅ローンの金利リスクの普及啓発」(2026年3月公表)によれば、住宅ローン利用者の約8割が変動金利を選択しています。多くの家計が金利上昇の影響を受ける可能性があるということです。

ここでは、変動金利の特徴的な2つのルールと、金利が上がった場合の返済額シミュレーションを整理していきましょう。

変動金利の「5年ルール」「125%ルール」とは

変動金利には、返済額を急に増やさないための2つの仕組みがあります。「5年ルール」と「125%ルール」です。ただし、適用されるのは変動金利かつ元利均等返済を選んでいる場合に限られます。

5年ルールは、金利が変動しても5年間は月々の返済額を据え置く仕組みです。125%ルールは、5年ごとの返済額見直し時、新しい返済額が前回の1.25倍を上限とする仕組みになります。

ただし、SBI新生銀行・ソニー銀行・PayPay銀行など一部の金融分野では、これらのルールを採用していません。借入先の規定を確認してください。

注意したいのは、ルールがあるから安心と考えないことです。金利が急騰した場合、利息額が月々の返済額を上回り、差額が「未払利息」として累積され、完済時に精算が必要となる場合もあります。

金利が上昇した場合の月返済額シミュレーション

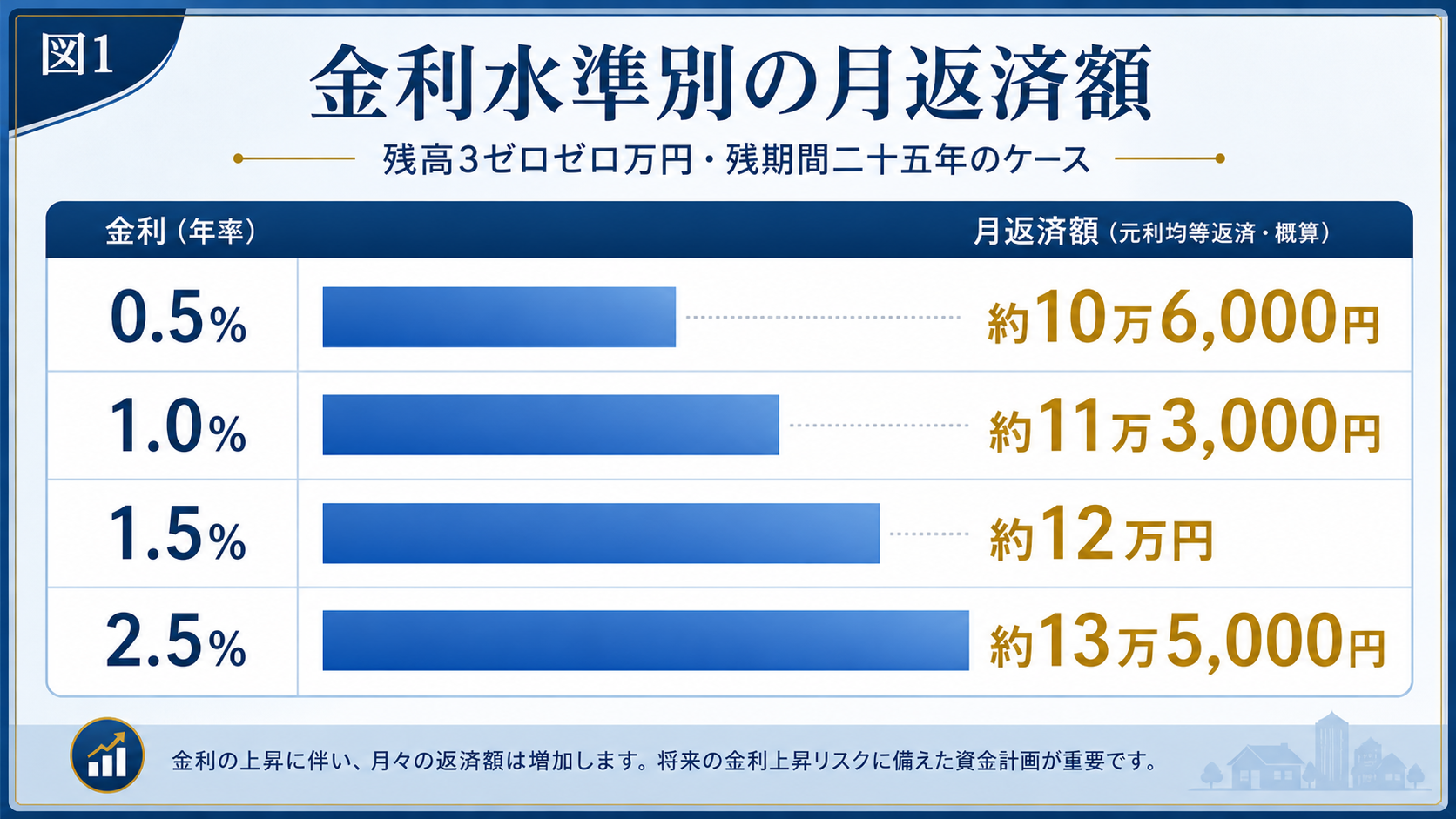

金利が上がったとき、返済額はどの程度増えるのか。残高3,000万円・残期間25年のケースで試算してみます。図1のとおり、金利水準ごとの月返済額の差は明確に出ています。

| 金利 | 月返済額 |

|---|---|

| 0.5% | 約10万6,000円 |

| 1.0% | 約11万3,000円 |

| 1.5% | 約12万円 |

| 2.5% | 約13万5,000円 |

たとえば、金利が0.5%から1.5%に上がるだけで、月返済額は約1万4,000円増えます。年間で約16万8,000円の負担増です。2.5%まで上がれば、月の負担は約2万9,000円増になります。

参考までに、2026年5月時点のメガバンクの変動金利水準は次のとおりです。三菱UFJ銀行は適用金利0.945%(店頭3.125%・優遇▲2.18%/2026年5月1日現在)。三井住友銀行は適用金利1.275%〜(2026年5月1日現在)。みずほ銀行は適用金利1.025%(2026年5月1日現在)です。

日銀は2025年12月に追加利上げを実施し、2026年3月以降、メガバンクは順次基準金利を引き上げました。今後の動向は誰にも断言できませんが、変動金利は上がっていくものと考えて返済計画を立てていく方がよいでしょう。

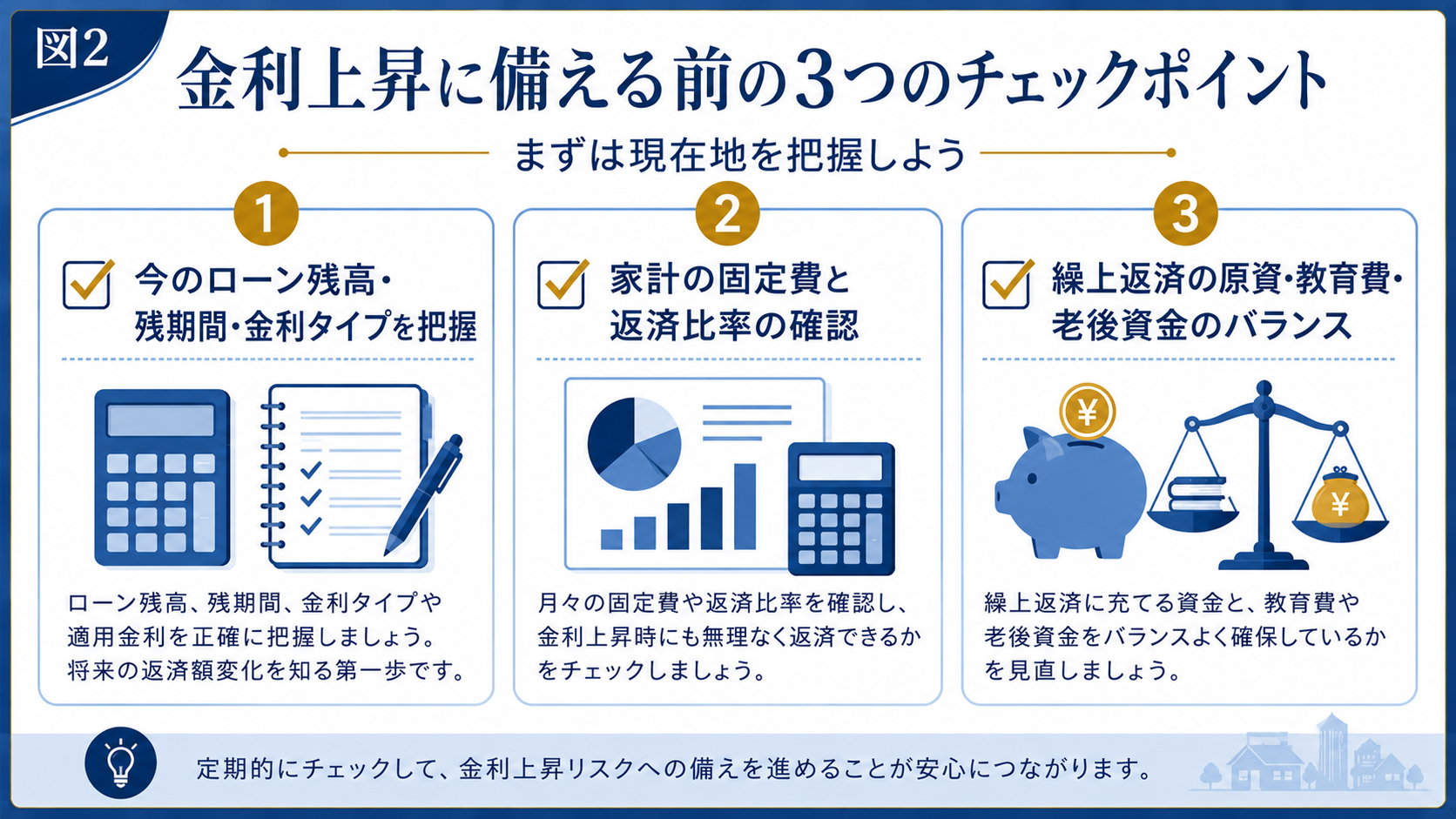

金利上昇に備える前に確認したい3つのチェックポイント

具体的な対策に入る前に、まずご自身の現在地を把握することが大切です。今のローンと家計の状態を知らずに対策を打っても、的外れになりかねません。

金融分野の窓口でも、相談に来られる方がご自身のローン残高や金利タイプをはっきり覚えていないケースが多いです。まずはローンと家計の現状を整理することから始めましょう。

ここでは、対策を打つ前に確認したい3つのチェックポイントを見ていきましょう。図2の自己診断チェックリストも参考にしてください。

今のローン残高・残期間・金利タイプの把握

最初に確認したいのは、住宅ローンの基本情報です。ローン残高・残期間・適用金利・金利タイプ(変動/固定/固定期間選択)を一度書き出してみてください。

金融分野のWeb明細やローン返済予定表で確認できます。手元にない場合は、借入先に問い合わせれば取得できます。

ここが曖昧だと、シミュレーションも対策も組み立てられません。資料をもとに借入状況を確認してみてください。

家計の固定費と返済比率の確認

次に確認したいのは、家計全体に占めるローンの返済比率です。年収に対する年間返済額の割合を計算してみてください。ここで使うローンの返済額は住宅ローン以外の自動車ローンなど全てのローンの返済額を含みます。

参考になる目安が、フラット35の返済比率基準です。年収400万円未満は30%以下、年収400万円以上は35%以下が基準とされています。これを大きく超えている場合、金利上昇に対する家計の余力が乏しい状態と言えるでしょう。

固定費の内訳も合わせて確認します。通信費・保険料・サブスク・電気ガスなど、月々の固定支出に削減余地がないかを点検してみましょう。

繰上返済の原資・教育費・老後資金のバランス

3つ目は、繰上返済に回せる資金と、ほかの大型支出のバランスです。手元資金をすべて住宅ローンの繰上返済に充てると、教育費や老後資金に支障が出る可能性があります。

たとえば、お子さまの大学進学が数年後に控えている場合、その資金を確保したうえで残りを繰上返済に回す必要があります。また、生活防衛資金として生活費の半年〜1年分は別枠で確保しておきたいところです(会社員の場合の目安です。個人事業主や自営業の場合は生活費の1年分〜2年分を確保しましょう)。

繰上返済は計画的に行うことが大切です。家計全体のバランスを見て判断しましょう。

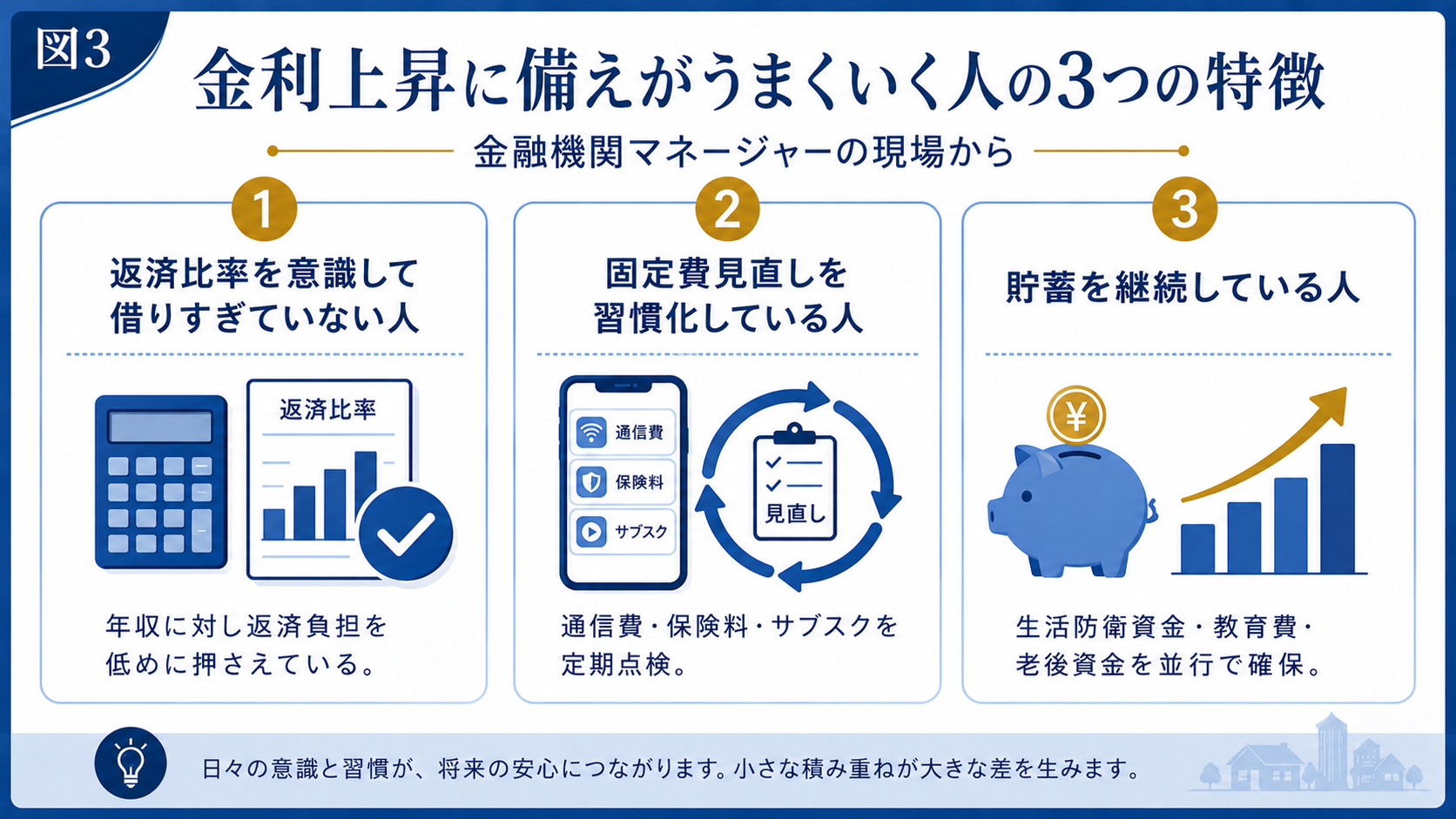

実務で見てきた「備えがうまくいく人」の3つの特徴

金利上昇局面でも慌てずに対応できる方には、共通する特徴があります。

逆に、対応が後手に回る方は、借入時の余力がなく、固定費の見直し習慣もないパターンが多い印象です。

ここでは、備えがうまくいく方に共通する3つの特徴を整理していきましょう。図3もあわせて確認してください。

返済比率を意識して借りすぎていない人

借入時から返済比率を抑え、家計の余力を残している方は強いです。年収に対する年間返済額が25%程度に収まっていれば、金利が1〜2%上がっても家計が破綻するリスクは低くなります。

「借りられる額」と「返せる額」は別物です。金融分野が貸せる金額の上限まで借りる必要はありません。ご自身の生活水準とライフプランから、無理なく返せる金額を計算している方が安定して返済を行えます。

固定費見直しを習慣化している人

毎月の固定費を定期的に点検する習慣がある方も、金利上昇に強い傾向があります。固定費は知らず知らずのうちに上がっていくものです。通信費・保険料・サブスクなどを見直すだけで、月1〜2万円の捻出は十分に可能です。

固定費の見直しは、年に1回でも構いません。継続的に取り組んでいる方ほど、いざという時の対応力が高いと言えるでしょう。

貯蓄を継続している人

3つ目の特徴は、住宅ローンの返済と並行して、貯蓄を続けている人です。生活防衛資金や教育費・老後資金を計画的に確保しています。

余剰資金を繰上返済だけに集中すると、いざ金利が上がったときの選択肢が狭まります。一定の貯蓄があれば、固定金利への借り換え手数料も支払えますし、家計が苦しい時期の緩衝材になるのです。

住宅ローンを組んだ後も貯蓄が継続できるように、余裕を持った返済計画を立てることが大切です。

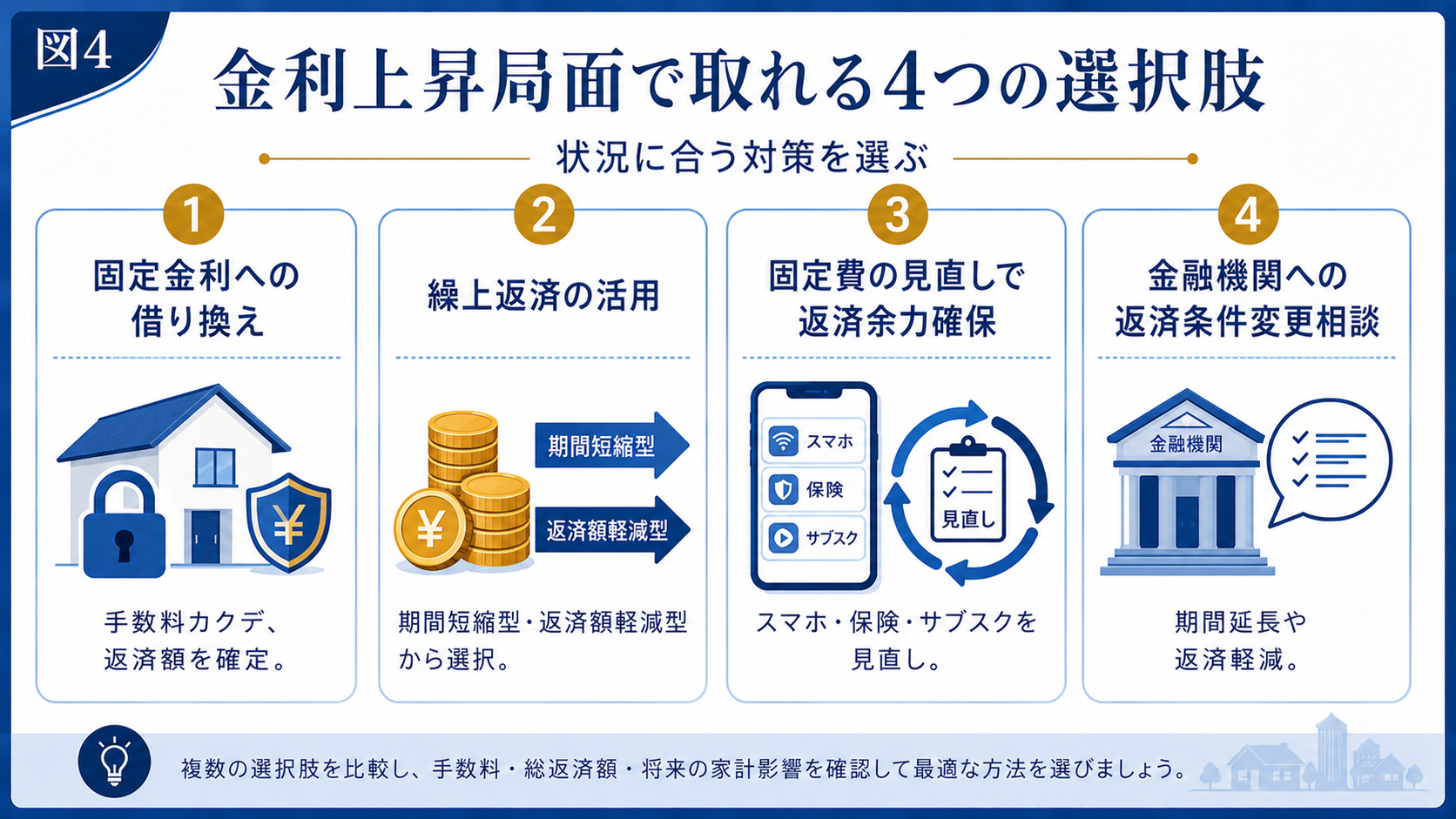

金利上昇局面で取れる4つの選択肢

ここまで、住宅ローンの契約内容の確認と備えがうまくいく方の特徴を整理してきました。ここからは、実際に金利が上がってきた場面で取れる対策を見ていきます。

選択肢は1つではありません。家計の状況・ローン残高・残期間・金利タイプによって、最適な対策は変わります。

ここでは、4つの代表的な方法を紹介します。図4で全体を比較しながら、ご自身に合う方法を考えてみてください。

固定金利への借り換え

1つ目は、変動金利から固定金利への借り換えです。今後さらに金利が上がる可能性に備えて、固定金利の商品に借り換えます。

ただし、借り換えには手数料がかかります。事務手数料・登記費用・保証料などを合計すると、数十万円規模の費用が発生するケースが一般的です。借り換え後の総返済額が現状を下回るか、試算してから判断するようにしましょう。

特に残期間が短い場合や、ローン残高が小さい場合は、借り換え効果が出にくい傾向にありますので注意してください。

繰上返済の活用

2つ目は、繰上返済の活用です。ローン残高を減らすことで、金利上昇による返済額増を抑えられます。

繰上返済には、返済期間を短くする「期間短縮型」と、月々の返済額を減らす「返済額軽減型」があります。どちらの型が自分にあっているか、家計の状況を見ながら判断しましょう。

また、繰上返済には手数料がかかることが一般的です。借入先の金融分野の手数料を確認してから繰上返済を行うか判断するようにしましょう。

固定費の見直しで返済余力を確保

3つ目は、固定費の見直しです。家計の支出を見直して返済余力を確保する方法になります。

スマホを格安SIMに変える、不要な保険を整理する、サブスク契約を見直すなど、見直しの余地は意外と多いものです。月1万〜2万円を捻出できれば、金利上昇による返済額増のかなりの部分を吸収できます。

借り換えや繰上返済より着手のハードルが低く、まず取り組みやすい対策と言えるでしょう。家計の中で見直せる固定費がないか、ぜひ確認してみてください。

金融分野への返済条件変更相談

4つ目は、返済が厳しくなった場合の条件変更の相談です。返済期間の延長や、一定期間の返済額軽減など、条件変更に応じてくれる金融分野もあります。

延滞が発生してしまうと条件変更ができなくなるケースもありますので、早めに相談することが大切です。

金利上昇は「備え」で乗り越えられる

ここまで、変動金利上昇のリスクと備え方を整理してきました。仕組みを知り、契約内容を把握し、4つの選択肢を持てば、金利が上がっても慌てる必要はありません。

金融分野の現場で見てきた経験からも、家計の余力と知識のある方は金利上昇局面でも落ち着いて対応されています。一方、何も準備せず情報を集めない方ほど、いざという時に選択肢が狭まり苦しい判断を迫られます。

備えは特別な専門知識がなくても始められます。まず今の住宅ローンの状況を書き出すこと、固定費を1つ見直すこと、それだけでも大きな一歩になります。今日からできる小さな備えを始めてみてください。

変動金利上昇への備え|押さえておきたい4つのポイント

- 変動金利の「5年ルール」「125%ルール」を理解し、未払利息のリスクも把握する

- 金利上昇前に、ローン残高・残期間・金利タイプ・家計の固定費を確認する

- 返済比率を意識し、固定費見直しと貯蓄継続を習慣化する

- 状況に応じて借り換え・繰上返済・固定費見直し・条件変更相談の4選択肢を検討する

金融記事の監修・執筆・ファクトチェックのご依頼は、お問い合わせページよりお気軽にご連絡ください。

コメント