「住宅ローンを組みたいけれど、審査に通るか心配…」

「事前審査と本審査って何が違うの?」

「どんな人が落ちやすいのかを知りたい」

マイホーム購入で多くの方がぶつかる最初の壁が「住宅ローン審査」です。何千万円という大きな借入だけに、金融分野も慎重に審査を行います。審査が通るか不安になる方も多いでしょう。しかし、審査で何を見ているのかを正しく理解しておけば、過度に不安になる必要はありません。

この記事では、これから住宅ローンの申し込みを考えている方に向けて、金融分野で実務に携わってきた立場の視点から、住宅ローン審査の流れと基準、現場で実際に見ているポイントを初心者の方にもわかりやすく解説します。

住宅ローン審査とは?事前審査と本審査の2段階

住宅ローンの審査は、金融分野が「この人にお金を貸して大丈夫か」を判断する手続きです。審査は通常、「事前審査(仮審査)」と「本審査」の2段階に分かれています。

事前審査(仮審査)

物件を本格的に検討する段階で、申込者の年収や勤務先などの自己申告情報をもとに、おおまかな貸し付け可能額や条件を判定するものです。審査期間は、金融分野にもよりますが3〜4営業日程度が目安です。Web完結型を採用する金融分野も増えています。

本審査

売買契約締結後、必要書類をすべて提出して行う正式な審査です。源泉徴収票・住民税課税証明書・物件関連書類・健康告知書(団体信用生命保険の告知)などをもとに、金融分野が最終的な融資可否と条件を確定します。審査期間の目安は1〜2週間です。

住宅ローン審査の流れ|6ステップで解説

申込から融資実行までの基本的な流れは以下の6ステップです。

- 事前審査の申込:申込書・本人確認書類・年収資料・物件チラシなどを提出

- 売買契約の締結:事前審査通過後、物件の売買契約を結ぶ

- 本審査の申込:売買契約書・源泉徴収票・住民税課税証明書・登記事項証明書・健康告知書などを提出

- 本審査・在籍確認・担保評価・団信審査:金融分野が物件評価・本人確認・健康状態を精査

- 金銭消費貸借契約(金消契約):借入条件・金利タイプを確定し、抵当権設定契約を結ぶ(登記は融資実行日)

- 融資実行・物件引渡し:決済日に融資金が振込まれ、所有権移転登記・抵当権設定登記が行われる

申込から融資実行までは、トータルで1〜2か月かかるのが一般的です。物件の引渡し日から逆算して、余裕を持って手続きを進めましょう。

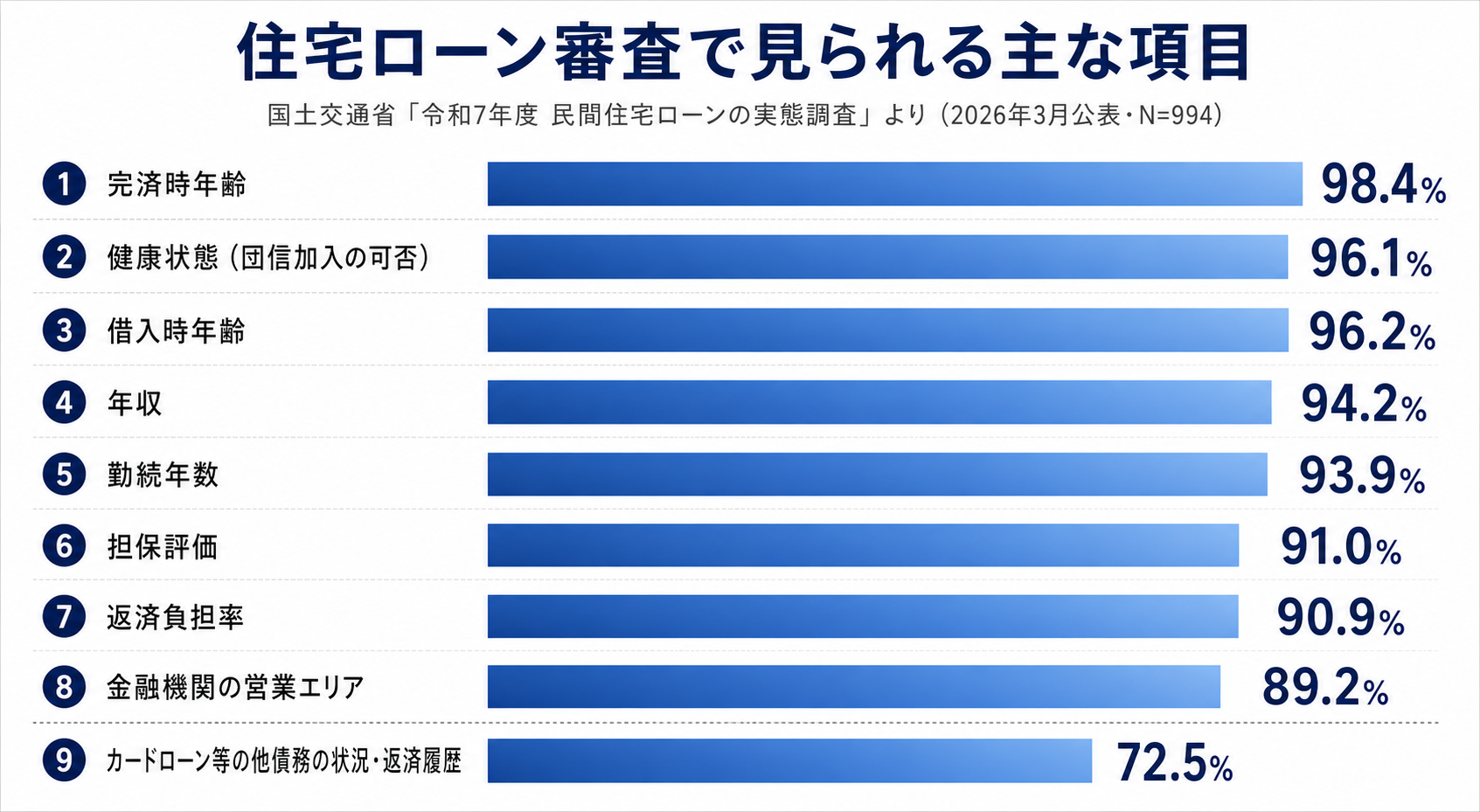

住宅ローン審査で見られる主な項目

国土交通省が2026年3月に公表した「令和7年度 民間住宅ローンの実態に関する調査」によると、回答した994の金融分野で住宅ローン審査の項目として採用されているのは、以下のような項目です(カッコ内は採用率)。

- 完済時年齢(98.4%)

- 健康状態=団信加入の可否(96.1%)

- 借入時年齢(96.2%)

- 年収(94.2%)

- 勤続年数(93.9%)

- 担保評価(91.0%)

- 返済負担率(90.9%)

- 金融分野の営業エリア(89.2%)

- カードローン等の他の債務の状況・返済履歴=個人信用情報(72.5%)

このうち、特に重視されるのが「返済負担率」と「個人信用情報」です。

返済負担率の目安

返済負担率とは、年収に対して年間の返済額が占める割合のこと。フラット35の基準では、年収400万円未満は30%以下、年収400万円以上は35%以下と定められています。

民間ローンの場合は、実行金利ではなく「審査金利」(より高めの金利)で返済負担率を計算する金融分野があります。採用の有無や審査金利の水準は金融分野によって異なり、返済負担率の上限も概ね30〜40%の範囲で金融分野や年収帯により設定が異なります。

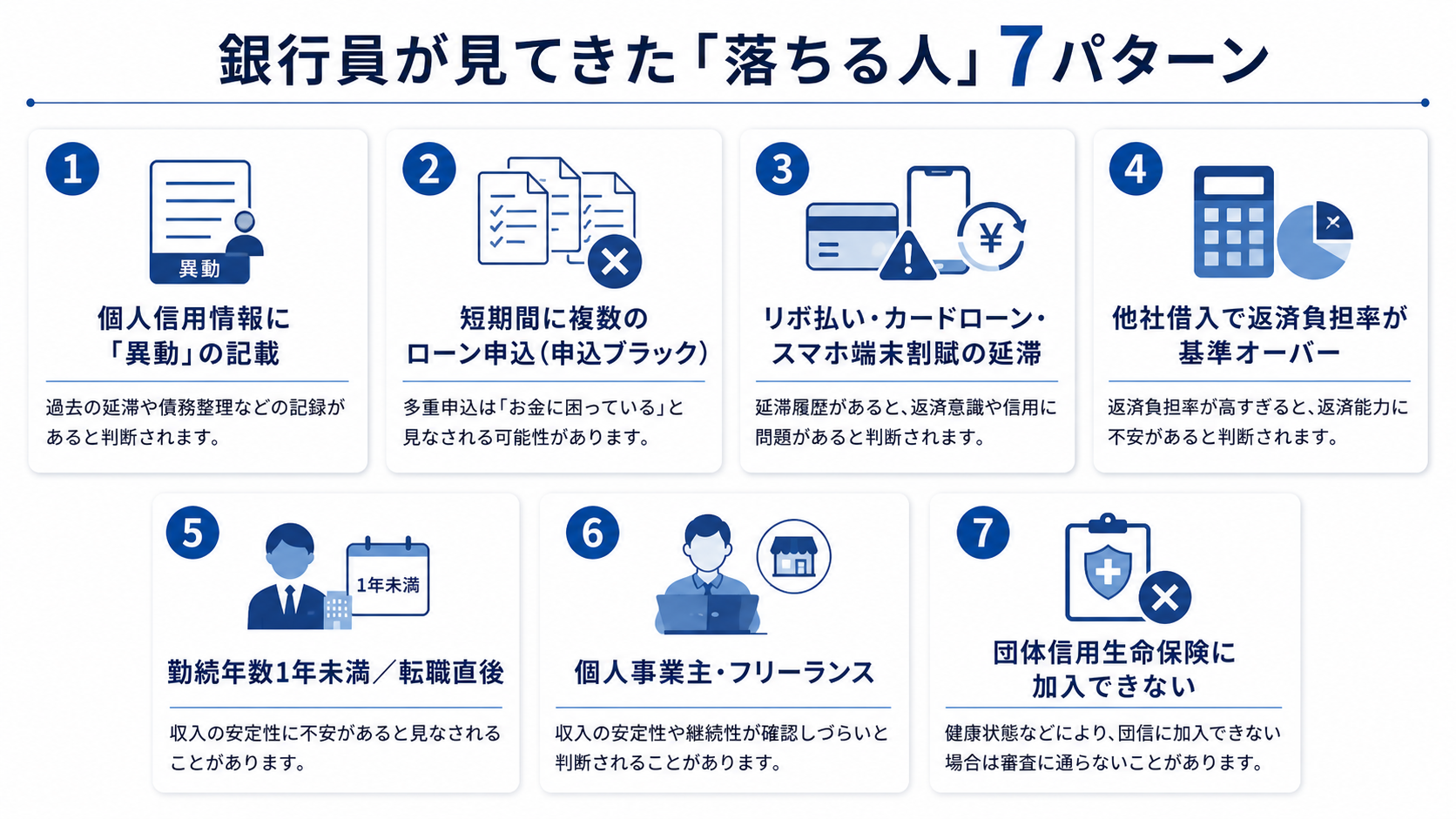

実務の視点で見る「落ちる人」の典型7パターン

実務で住宅ローン審査を経験してきた立場から見て「これは厳しいな」と判定されやすいケースには共通点があります。代表的な7パターンをご紹介します。

以下の7パターンに該当しないか、自己診断してみてください。一つでも当てはまる場合は、申込前に対策を立てておくと安心です。

① 個人信用情報に「異動」の記載がある

61日以上または3か月以上の延滞、強制解約、代位弁済、自己破産などがあると、信用情報機関(KSC・CIC・JICC)の信用情報に「異動」と記載されます。金融現場では「異動情報」などと呼ばれ、原則として住宅ローンの否決理由になります。

異動情報は5年から7年程度保有されるため、過去の異動情報が今も残っている可能性があります。心配な方は、まず信用情報機関に自分の信用情報を開示請求してみることをおすすめします。

② 短期間に複数のローンを申し込んでいる(申込ブラック)

短期間にカードローンや住宅ローンを複数申し込むと、信用情報機関に「申込情報」が照会日から6か月間記録されます。これが多すぎると「お金に困っているのでは?」と判断され、審査に不利に働きます。

住宅ローンの場合、複数行に同時申込すること自体は珍しくありませんが、それと並行してカードローンやキャッシングの申込を入れると印象が悪くなります。

③ リボ払い・カードローン・スマホ端末割賦の延滞

金額が小さくても、延滞履歴は審査にとって致命傷になります。特にスマホ端末の分割払い(割賦契約)の延滞は、本人が「ただの月額利用料の遅れ」と思い込んでいて気づいていないケースが多く、要注意ポイントです。奨学金の延滞も同様に返済の遅れとみなされますので注意してください。

④ 他社借入で返済負担率が基準オーバー

自動車ローン・カードローン・教育ローンなど、住宅ローン以外の借入もすべて合算して返済負担率を計算します。「カードローン枠を使っていないから関係ない」と思いがちですが、実際には未利用でも借入と判断し審査する金融分野が多く、マイナス影響が出ることがあります。

⑤ 勤続年数1年未満/転職直後

多くの民間銀行は勤続年数1〜3年以上を目安にしています。同業へのステップアップ転職(年収アップを伴う転職)は審査実務でも柔軟に判断される傾向がある一方、異業種への転職や年収ダウンを伴う転職は厳しく見られる傾向にあります。

⑥ 個人事業主・フリーランス

会社員に比べて審査ハードルが上がります。直近2〜3年分の確定申告書・納税証明書を求められ、多くの銀行では3期連続黒字+安定継続所得を目安としますが、金融分野や商品により基準は異なります。

ここで意外な落とし穴が「経費計上で所得を圧縮した年」です。節税のためにあえて所得を低く申告していると、審査では年収が低い人として扱われてしまいます。住宅ローンを検討するタイミングでは、節税よりも所得を確保する判断が必要になります。

⑦ 団体信用生命保険に加入できない

民間の住宅ローンは、団体信用生命保険(団信)への加入が必須要件となっている金融分野が多いです。健康状態に問題があると団信に加入できず、結果として住宅ローンも借りられないことがあります。

救済策としては、金利+0.2〜0.3%上乗せでより緩い基準で加入できる「ワイド団信」や、団信加入が任意のフラット35を選択するという方法があります。

審査通過のための事前準備

住宅ローン審査の通過率を上げるために、申込前にやっておきたい準備を整理します。

- 使っていないクレジットカードやカードローン枠を解約する(特にカードローンは未利用でも借入扱いされやすい)

- CICで自分の信用情報を開示請求し、異動情報や延滞記録がないか確認する

- 転職予定がある場合は、住宅ローン実行後、できれば数か月経過してからの転職が安心

- 個人事業主は所得を確保する申告に切り替える(住宅ローン申込前の2〜3年は計画的に)

- 頭金を多めに用意する(借入額が下がれば返済負担率にも余裕が生まれる)

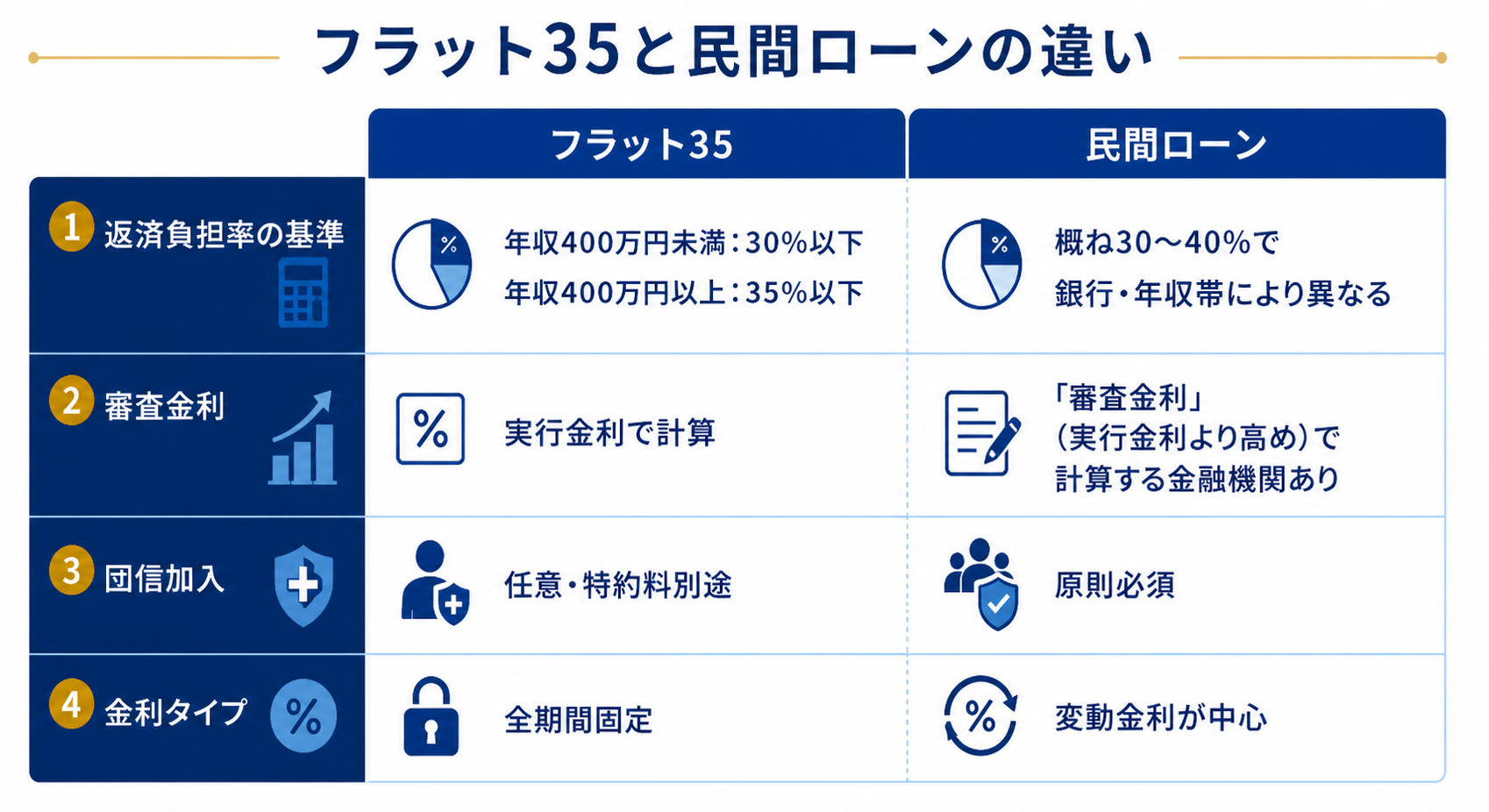

フラット35と民間ローンの違い

住宅ローン選びでは、「フラット35」と「民間ローン」のどちらを選ぶかも大きなポイントです。それぞれ審査基準と特徴が異なります。

- フラット35:返済負担率の計算が「実行金利」で行われるため枠が出やすい/団信加入は任意(健康面で不安がある人の受け皿になりやすい)/対象住宅に独自の技術基準あり(戸建50㎡以上/共同住宅30㎡以上 など)

- 民間ローン:「審査金利3%前後」で返済負担率を計算する金融分野が多く、フラット35より厳しめ/団信加入が必須/変動金利商品が中心で金利は低め

住宅金融支援機構の「住宅ローン利用者の実態調査」(2026年1月調査時点)によると、利用された金利タイプは変動型75.0%と高水準が続いています。変動金利は借入時点の金利が固定金利より安いことが一般的ですが、金利上昇局面では返済額の見直しリスクも頭に置いておく必要があります。

まとめ|住宅ローンの審査は「準備」で結果が変わる

住宅ローンの審査は、金額の大きさから誰もが不安を感じる手続きです。しかし、審査で見られる項目はある程度決まっており、事前にできる準備もたくさんあります。

住宅ローン審査|押さえておきたい5つのポイント

- 住宅ローンの審査は「事前審査」と「本審査」の2段階

- 審査では返済負担率と個人信用情報が特に重視される

- 「異動」記録・申込ブラック・延滞・他債務・転職直後・個人事業主・健康問題が落ちる典型パターン

- 申込前に信用情報機関で信用情報を開示請求し、不要なカードローン枠を整理しておくのが効果的

- フラット35と民間ローンは審査基準が異なるため、自分の状況に合わせて選ぶ

「自分は審査に通るだろうか?」と不安になる方は、まずは事前審査を申し込んでみるのが一番の近道です。事前審査の段階では費用もかからず、結果は通常1週間程度で出ます。複数の金融分野で並行して事前審査を受け、条件を比較するのも有効な進め方です。

マイホーム購入は人生でも大きな決断です。住宅ローンの仕組みを正しく理解し、納得のいく形で進めていきましょう。

金融記事の監修・執筆・ファクトチェックのご依頼は、お問い合わせページよりお気軽にご連絡ください。

【参考】

・国土交通省「令和7年度 民間住宅ローンの実態に関する調査 結果報告書」(2026年3月公表)

・住宅金融支援機構「住宅ローン利用者の実態調査(2026年1月調査)」

・住宅金融支援機構「フラット35 ご利用条件」

・CIC「CICが保有する信用情報」

コメント