資産形成に有利な制度として知られる「iDeCo(イデコ)」。

「どんなメリットがあるの?」「NISAとどう違うの?」と気になっている方も多いのではないでしょうか。

iDeCoは、自分で老後資金を準備する「私的年金」の一つで、掛金の拠出時・運用時・受取時に税制優遇を受けられる制度です。少子高齢化が進む中、老後に備える手段として利用する方が増えています。

一方、「60歳まで原則引き出せない」「手数料がかかる」など、注意が必要な点も存在しています。

そこでこの記事では、これからiDeCoを始めようと検討している方に向けて、iDeCoの仕組みや、メリット・デメリットをわかりやすく解説します。

老後資金の準備は、早く取り組むほど選択肢が広がり、将来の安心につながります。ぜひ本記事を参考に、iDeCoについて理解を深め、資産形成に役立ててください。

iDeCoの特徴を知り、自分に向いている制度か考えてみましょう!

「iDeCo(イデコ)」(個人型確定拠出年金)とは

まず、iDeCoとはどのような制度なのか、全体像を確認していきましょう。

iDeCoとは「自分で準備する年金」

iDeCoとは、自分で掛金を拠出して老後資金をつくる「私的年金」の一つです。

iDeCoに加入すると、毎月掛金を拠出して、投資信託や定期預金などで運用します。

運用した資産は、60歳以降に年金または一時金として受け取れます。

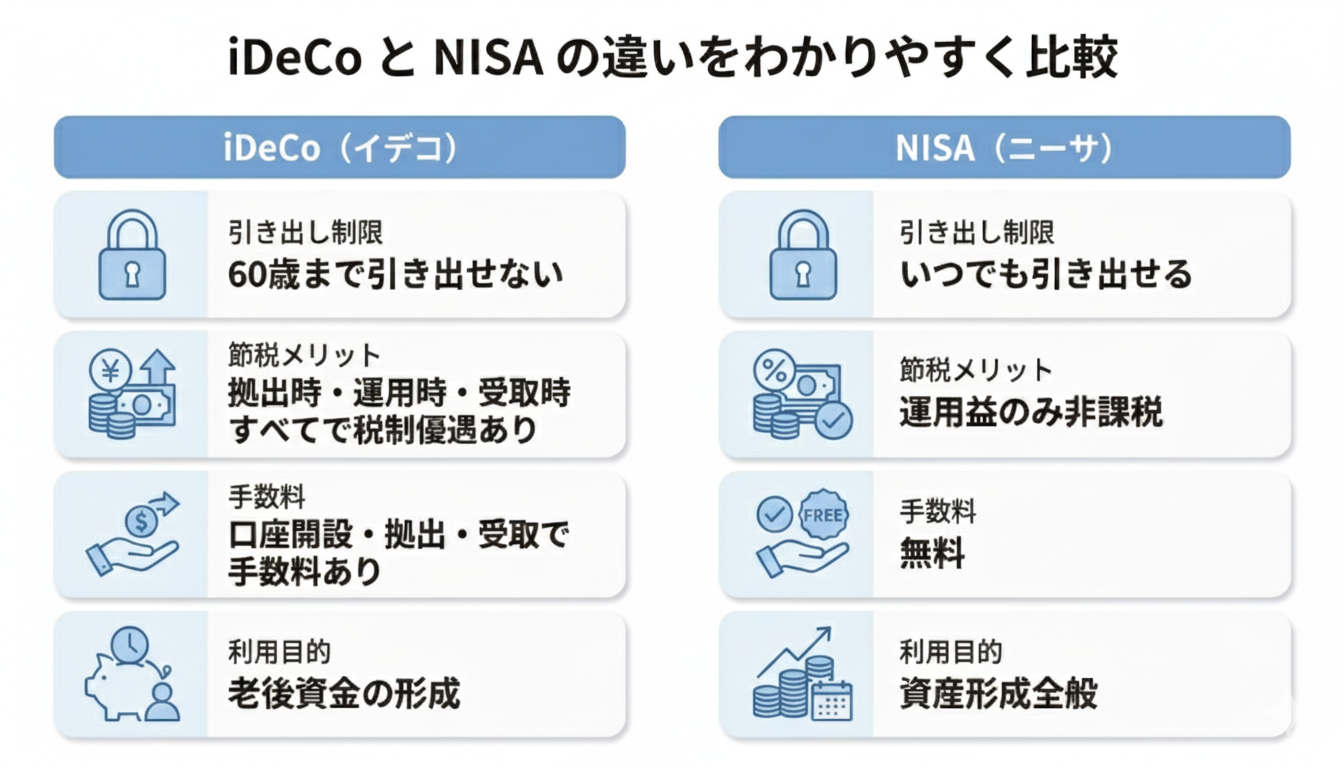

iDeCo最大の特徴は、拠出時・運用時・受取時のすべてで税制優遇が受けられることです。運用益が非課税となる点はNISAと同じですが、掛金が全額所得控除の対象となることは、NISAにはない大きなメリットです。

ただし、注意点もあります。iDeCoは、原則60歳になるまで引き出しができません。急な資金需要や、ライフプランの変化には対応できない制度となっています。

また、加入から受け取りまで手数料がかかる点も、NISAとの大きな違いです。いくらの手数料が必要になるのか、理解した上で加入する必要があります。

日本では少子高齢化が進み、公的年金だけでは老後資金が不足する可能性が高まっています。そのような背景から、「自助努力による資産形成」を支援する目的で、国はiDeCoを制度化しました。

iDeCoやNISAを理解し、上手に活用することで、老後資金を効率的に準備していきましょう。

iDeCoの加入資格と限度額

続いて、iDeCoの加入資格と拠出できる金額の上限について見ていきましょう。

iDeCoの加入資格

iDeCoに加入できるのは、原則として20歳以上65歳未満の国民年金被保険者です。

国民年金被保険者とは、「国民年金に加入している人」のことで、会社員・公務員・自営業・専業主婦(夫)など、ほとんどの現役世代が該当します。

ただし、加入区分(第1号・第2号・第3号被保険者)や、勤務先の制度(企業型DCやDBの有無)によって、拠出できる上限額が異なる点に注意が必要です。

iDeCoの掛金限度額

iDeCoは、職業や加入している年金制度によって、掛金の上限額が決まっています。

上限額は以下の通りです。

上限内であれば、自分で掛金額を設定できます。

iDeCoは60歳にならないと資産を引き出せない制度であるため、無理のない範囲で続けることが、老後の資産形成の第一歩となります。

iDeCoの仕組み

続いて、iDeCoの掛金の設定方法や運用方法、受け取り方の流れを確認していきましょう。

掛金の設定方法

掛金は月5,000円から1,000円単位で設定でき、上限額は加入区分によって異なります(前章参照)。

拠出方法は、次の2つです。

- 毎月決まった額を拠出する方法

- 年1回以上、任意の月にまとめて拠出する方法

掛金額は、1年に1回だけ変更できます。また拠出のストップはいつでも可能です。ライフプランに合わせて調整することができます。

運用商品と特徴

iDeCoで運用できる商品は、金融機関によって異なりますが、大きく元本確保型と元本変動型の2種類に分かれます。

- 元本確保型(定期預金・保険など)

元本割れはしませんが、利回りは低く、手数料負けすることがあります。 - 元本変動型(投資信託)

増える可能性もある一方、元本割れリスクもあります。

商品ごとの特徴を理解し、自分に合った商品を選ぶことが大切です。

受け取り方法

積み立てた資産は、60歳以降に次のいずれかで受け取ります。

- 一時金として受け取る

- 年金として5年〜20年に分けて受け取る

- 一時金と年金の併用で受け取る

原則60歳より前に受け取ることはできず、受給には10年以上の加入期間が必要です(60歳以上で加入した場合は5年以上)。

いつから受け取れるかは、加入年齢によって変わるため、事前に確認しておきましょう。

iDeCoのメリット

続いて、iDeCoのメリットについて確認していきましょう。

最大のメリットは、節税効果

iDeCoの最大の魅力は、老後資金づくりを強力に後押しする「節税効果」が得られることです。

拠出時・運用時・受取時のすべてで税制優遇が用意されており、この仕組みは他の制度と比べて非常に手厚い設計になっています。以下、iDeCoのメリットについて順番に見ていきましょう。

【拠出時】掛金は全額所得控除の対象となる

iDeCoでもっとも大きな節税メリットは、掛金の全額が所得控除になることです。

毎月積み立てた掛金の全額が「小規模企業共済等掛金控除」として扱われ、所得税と住民税の負担が軽くなります。

例えば、年収500万円の会社員が毎月12,000円を拠出した場合

- 所得税:約14,700円

- 住民税:約14,400円

合計 29,100円の節税効果が得られます。拠出するだけで節税でき、長期間積み立てるほど効果は大きくなります。

この「掛金が全額所得控除になる仕組み」はNISAにはなく、iDeCo最大のメリットと言えます。

【運用時】利息や運用益が非課税になる

iDeCoで運用して得た利息や運用益には税金がかかりません。

通常、投資信託や株式などの運用で得た利益には20.315%の税金がかかります。しかしiDeCoで運用した場合、利益に税金がかからず、そのまま再投資できます。

運用益が非課税となるのはNISAも同じですが、iDeCoでは拠出時にも節税があるため、総合的な節税効果はより大きいと言えます。

【受取時】公的年金等控除または退職所得控除の適用がある

iDeCoで積み立てた資産を受け取る際にも、税制優遇を受けることができます。

iDeCoの受取方法には、年金形式で受け取る方法と、一時金として受け取る方法があります。

年金形式で受け取る場合は、年金収入の一定額が非課税になる「公的年金等控除」が使えます。また、一時金として受け取る場合は、勤続年数に応じて控除額が大きくなる「退職所得控除」を受けることができます。

長期・分散・積立投資に向いている

iDeCoは、投資の基本とされる「長期・分散・積立投資」と非常に相性のよい制度です。

60歳まで原則引き出せないという制限は、裏を返せば「老後資金を確実に積み立てられる」というメリットでもあります。

また、多くの金融機関が提供するiDeCo向け商品は、長期投資に適したインデックスファンドが中心で、初心者でも取り組みやすくなっています。

iDeCoを利用することで、長い時間を味方につけながら積み立てることができ、安定した資産形成が行えます。

掛金が全額所得控除になるのが、iDeCo最大のメリットです!

iDeCoの注意点

これまで紹介したように、iDeCoは節税効果をはじめ、多くのメリットがある制度です。

一方で、60歳になるまで原則引き出せないなど、注意すべき点も存在しています。制度の特徴を把握したうえで、無理のない範囲で活用することが大切です。

60歳まで引き出せず、途中解約もできない

iDeCoは老後資産の形成を目的とした制度であるため、原則60歳まで引き出しや解約ができません。

また、給付金を受け取るためには、10年以上の加入期間が必要となります(60歳以上で加入した場合は5年以上)。

途中で教育資金や住宅資金に使うことはできないため、途中換金不可であること、給付を受けるには加入期間の制限があることを確認して申し込みしましょう。

手数料がかかる

iDeCoでは、口座開設時・掛金拠出時・受取時のすべてで手数料が発生します。

- 口座開設時:2,829円

- 掛金拠出時:月171円〜

(国民年金基金連合会105円+信託銀行66円+金融機関ごとの運用管理手数料)

- 受取時:440円/回

特に「運営管理手数料」は金融機関によって異なります。無料の金融機関もあるため、事前に比較した上で、申し込みましょう。

元本割れのリスクがある

iDeCoで運用する商品を元本変動型の商品とした場合、元本割れのリスクが存在します。

iDeCoの運用では、定期預金のような元本確保型と、投資信託のような元本変動型から商品を選びます。

投資信託を選んだ場合、価格が上下するため元本割れのリスクが存在します。

一方、元本確保型を選べば元本割れのリスクはありませんが、大きなリターンは期待できません。

iDeCoは長期投資に適した制度ですが、投資である以上、リスクはゼロではありません。自分のリスク許容度に合った商品を選ぶことが大切です。

60歳まで引き出しができないことや、手数料がかかることは、必ず押さえておきましょう!

iDeCoとNISA、どちらから始めるべき?

どちらを優先すべきかは資産形成の目的によって異なりますが、多くの方にとってはNISAの方が始めやすいでしょう。

NISAは手数料不要で運用でき、資産をいつでも引き出せる制度です。急な出費やライフプランの変更にも対応しやすく、投資初心者でも無理なく始められる点が魅力です。

一方、iDeCoは掛金が全額所得控除の対象となるなど、節税メリットが大きい制度です。しかし、60歳まで原則引き出せないことや、運用に手数料がかかるなどの注意点も存在します。

また、受取時には「公的年金等控除」や「退職所得控除」が適用されますが、控除額を超えた部分には課税されるため、受取方法の選択に注意が必要です。

そのため、まずはNISAで投資に慣れ、積み立ての習慣を作ることがおすすめです。

NISA枠を埋められる目途が立ったり、より節税メリットを活かしながら老後資金を準備したいと感じたタイミングで、iDeCoを併用するとよいでしょう。

まずは自由度の高いNISA、次のステップでiDeCoという流れが王道です。

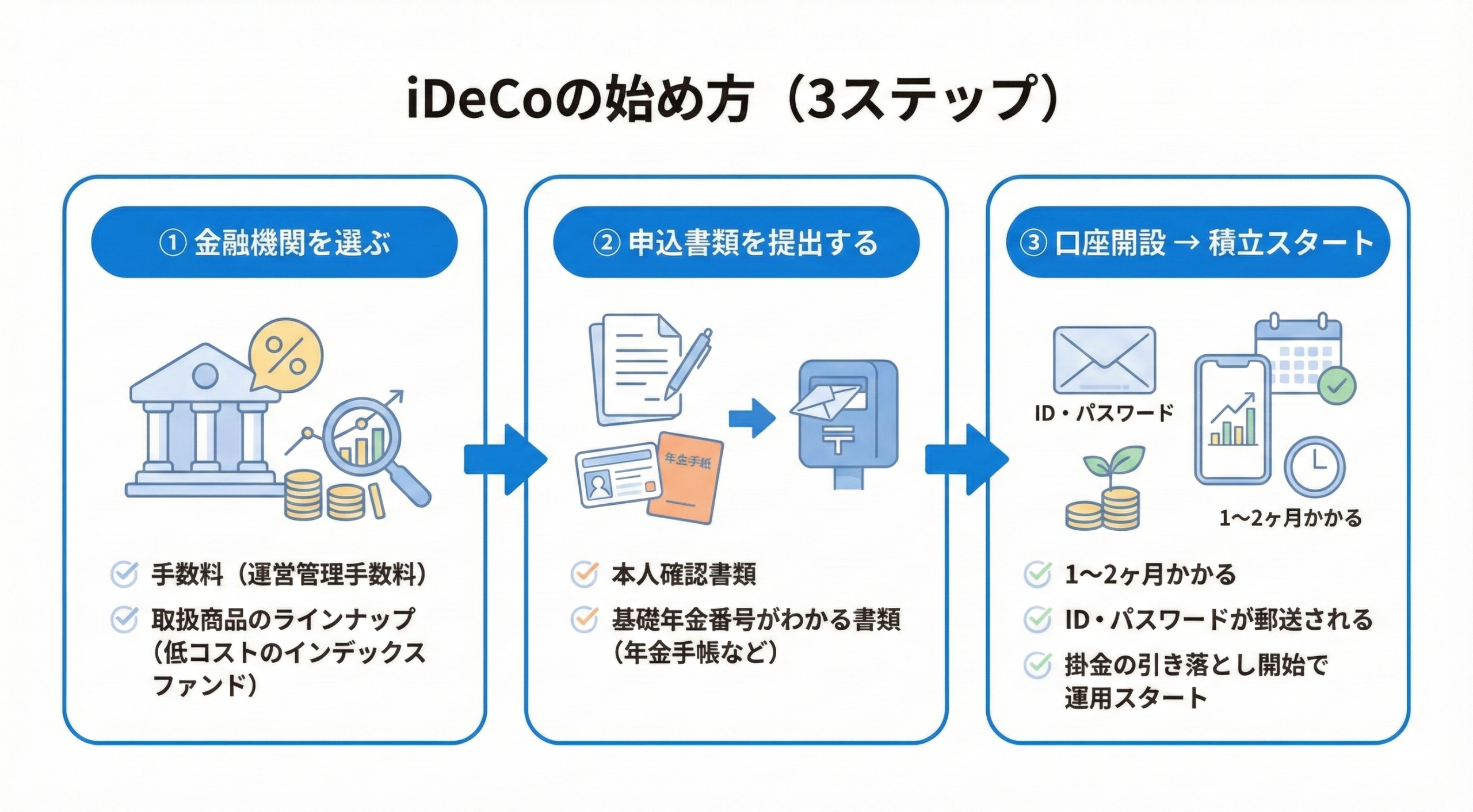

iDeCoの始め方

それでは最後に、iDeCoの始め方をステップごとに紹介します。

金融機関を選ぶ

iDeCoを始める際は、まず口座開設する金融機関を選びます。

iDeCoの制度自体はどの金融機関でも同じですが、取扱商品の種類や手数料が大きく異なります。

特に重要なのは以下の2点です。

- 運用管理手数料(月額):無料の金融機関を選ぶのが基本

- 取扱商品のラインナップ:低コストのインデックスファンドが取り扱われているか

iDeCoは長期で利用する制度であるため、手数料の差が運用成績に大きく影響します。

商品ラインナップと手数料を比較し、自分に合った金融機関を選びましょう。

申込手続きの流れ

金融機関が決まったら、「個人型年金加入申出書」などの申込書類を提出します。

必要となる主な書類は次のとおりです。

- 本人確認書類

- 年金手帳(基礎年金番号がわかるもの)

書類の不備があると再提出が必要になるため、金融機関の案内を確認しながら進めると安心です。

口座開設から積立開始までのスケジュール

書類を提出してから積立が開始されるまでは、1〜2ヶ月程度かかります。

口座開設が完了すると、加入者サイトのID・パスワードなどが郵送されてきますので、初期設定を行いましょう。設定が完了し、指定口座から掛金が引き落とされれば、iDeCoの運用がスタートします。

まとめ

iDeCoは、自分で老後資金を準備する「私的年金」の一つで、多くの税制優遇が受けられる制度です。長期・分散・積立投資に向いており、老後資金を準備するのに適した制度と言えます。

一方で、60歳まで引き出せない点や手数料がかかる点には注意が必要です。

メリット・デメリットを理解し、老後資金の資産形成に向けて準備を進めてみてはいかがでしょうか。

内容を理解し、自分に合った制度を上手に活用してくださいね。

コメント