2024年から開始された新NISA。これを機に投資を始めた方も多いのではないでしょうか。

一方で、制度の内容がわからないという理由で、まだ始めていない方もいらっしゃると思います。新NISAは多くの方にとって資産形成の核となる制度です。メリットやデメリットを理解して資産形成に取り入れることで、お金に不自由しない人生に近づけることができます。

そこで、この記事では、新NISAの制度内容とメリットやデメリット、実際の始め方までわかりやすく解説します。

新NISAを理解し、上手に資産形成に取り入れていきましょう。

NISAは難しそうに見えますが、仕組みはとてもシンプルです!

正しく使えば、資産形成の強い味方になります。

NISAとはどのような制度?

まず最初に、NISAについて確認していきましょう。

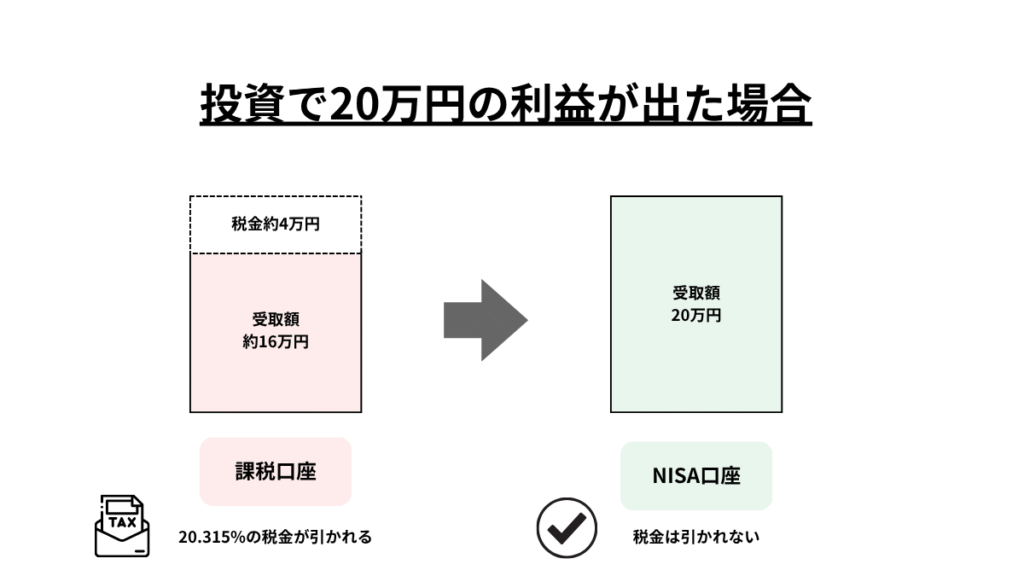

NISAとは、投資で得られた利益(配当金や分配金・値上がり益)が非課税になる税制優遇制度です。通常、投資で得られた利益には、20.315%の税金がかかります。NISAで運用すれば、この20.315%の税金が引かれなくなります。

例えば、投資で20万円の利益が出た場合、通常の課税口座(特定口座や一般口座)では、約4万円の税金が引かれます。一方、NISA口座で投資していれば、税金はゼロとなり、利益をすべて受け取ることができるのです。

このように、NISAは非課税のメリットを受けながら投資することができる優れた制度です。2014年に開始されたNISAは、2024年に非課税投資枠の拡大などがなされ、新NISAとして生まれ変わりました。

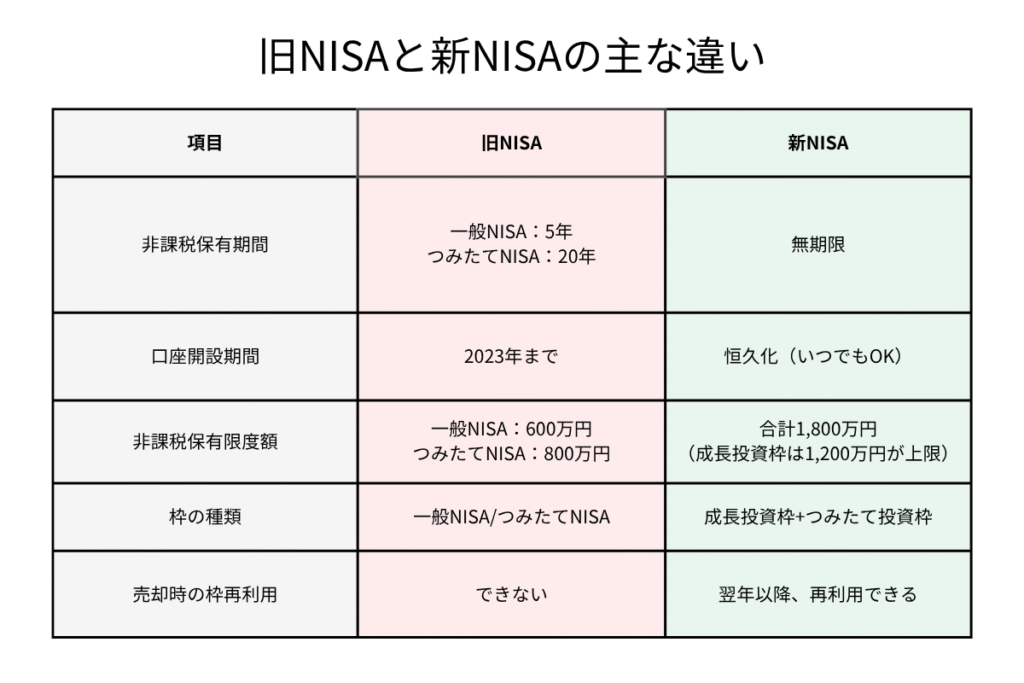

新NISAと旧NISAの違いとは?

では、新NISAと旧NISAにはどのような違いがあるのでしょうか?

主な違いは以下の5点です。

- 非課税保有期間が無期限になった

- 口座開設期間が恒久化

- 非課税保有限度額が拡大

- つみたて投資枠と成長投資枠の併用が可能

- 売却すると非課税投資枠が復活する

順番に確認していきましょう。

非課税保有期間が無期限になった

新NISAでは、非課税で投資できる期間が無期限となりました。

旧NISAでは、一般NISAが5年、つみたてNISAが20年と非課税で投資できる期間に制限がありました。

新NISAでは非課税保有期間が無期限となったことで、制度の廃止や改正がない限り、半永久的に非課税で運用できるようになりました。

旧NISAよりも長期運用しやすい制度になったといえるでしょう。

口座開設期間が恒久化

新NISAでは、いつでも口座開設が可能となりました。

旧NISAでは、口座開設ができるのは2023年までと口座開設の期間が定められていました。NISAを利用して投資をしたい人は、2023年までに口座開設をしなければならなかったのです。

新NISAでは口座開設期間が撤廃され、投資をしたいタイミングで口座を開設し、投資を始めることができるようになりました。ライフプランに合わせて、より柔軟にNISAを活用できるようになりました。

非課税保有限度額が拡大

新NISAとなり、非課税で投資できる限度額は1,800万円と、大きく拡大されました(成長投資枠は、1,800万円のうち1,200万円までが上限)。

旧NISAの非課税保有限度額は、一般NISAが600万円(120万円×5年)、つみたてNISAが800万円(40万円×20年)でした。

新NISAでは、非課税保有限度額が1,800万円と大幅に拡大されたことで、多くの方にとって十分な投資枠となりました。

つみたて投資枠と成長投資枠の併用が可能に

新NISAでは、つみたて投資枠と成長投資枠の併用ができるようになりました。

旧NISAでは、つみたてNISAと一般NISAの併用はできず、その年によってどちらかを選択する必要がありました。

新NISAでは、つみたてNISAと一般NISAが一本化され、「つみたて投資枠」と「成長投資枠」の2つの枠に分けられました。つみたて投資枠と成長投資枠は同じ年に併用して利用することができ、より自由な投資スタイルに対応できるようになりました。

売却すると非課税投資枠が復活する

新NISAになり、非課税枠の再利用もできるようになりました。

旧NISAでは、非課税投資枠は一度使用すると、売却しても再利用することはできない仕組みとなっていました。

新NISAでは、購入した商品の一部を売却すれば、その分の枠(取得価格相当)が翌年以降に再度使えるようになりました。

非課税枠を埋めたとしても、相場やライフプランによって売却と購入を繰り返すことができるようになり、より柔軟に投資することができるようになりました。

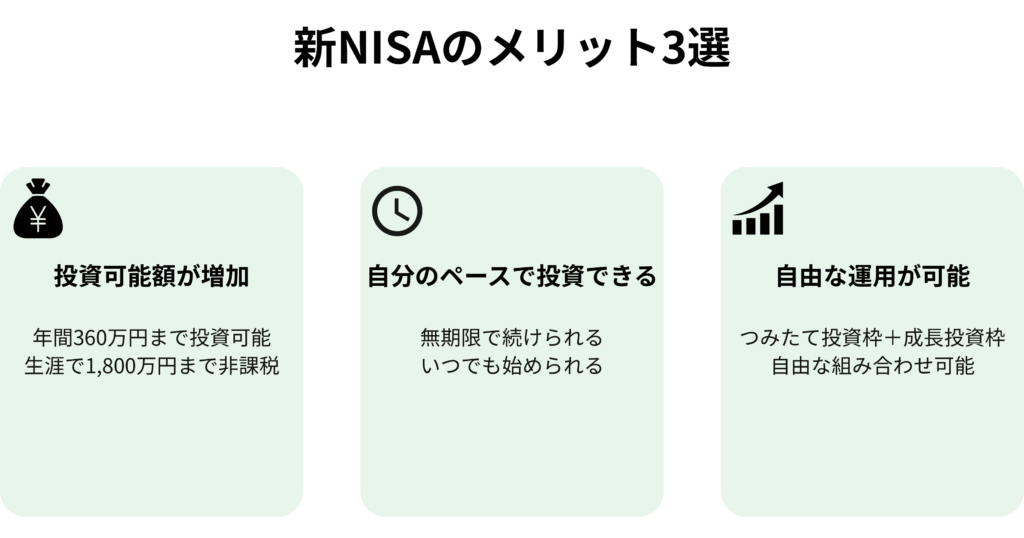

新NISAのメリット3選

ここからは、新NISAのメリットを見ていきましょう。

新NISAの主なメリットは以下の3点になります。

- 投資可能な金額の増加

- 自分のペースで投資できる

- 自由度の高い運用が可能

それでは、メリットを見ていきます。

投資可能な金額の増加

新NISAでは、「年間に投資できる金額」と「生涯に投資できる限度額」の両方が大幅に増加しました。

新NISAとなることで、年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円となり、これまでのつみたてNISA(年間40万円)、一般NISA(年間120万円)から大幅に増加しました。また、つみたて投資枠と成長投資枠の併用もできるようになったため、両枠合わせて年間360万円まで投資できます。

生涯投資枠も1,800万円(うち成長投資枠は1,200万円)まで拡大され、多くの人にとって十分な投資枠となりました。

自分のペースで投資できる

新NISAになったことで、いつからでも始められて、いつまでも続けられる制度になりました。

旧NISAでは、口座開設は2023年までと制限があり、非課税で運用できる期間も一般NISA5年・つみたてNISA20年となっていました。

新NISAでは、いつでも口座開設が可能となり、非課税保有期間も無期限となりました。自分の始めたいときに投資を始め、終わりの制限なく利用することができるようになったのです。

自由度の高い運用が可能

つみたて投資枠と成長投資枠の併用が可能となったことで、自由度の高い運用が可能となりました。

旧NISAでは、つみたてNISAと一般NISAの併用はできなかったため、その年によりどちらかを選択して利用する必要がありました。

また、どちらの枠を選択するかにより、投資できる商品にも違いがありました。

新NISAとなって、つみたて投資枠と成長投資枠の併用ができるようになってからは、つみたて投資枠で投資信託の積立を行い、成長投資枠では株式を購入するという運用も可能となり、より自由度の高い選択ができるようになりました。

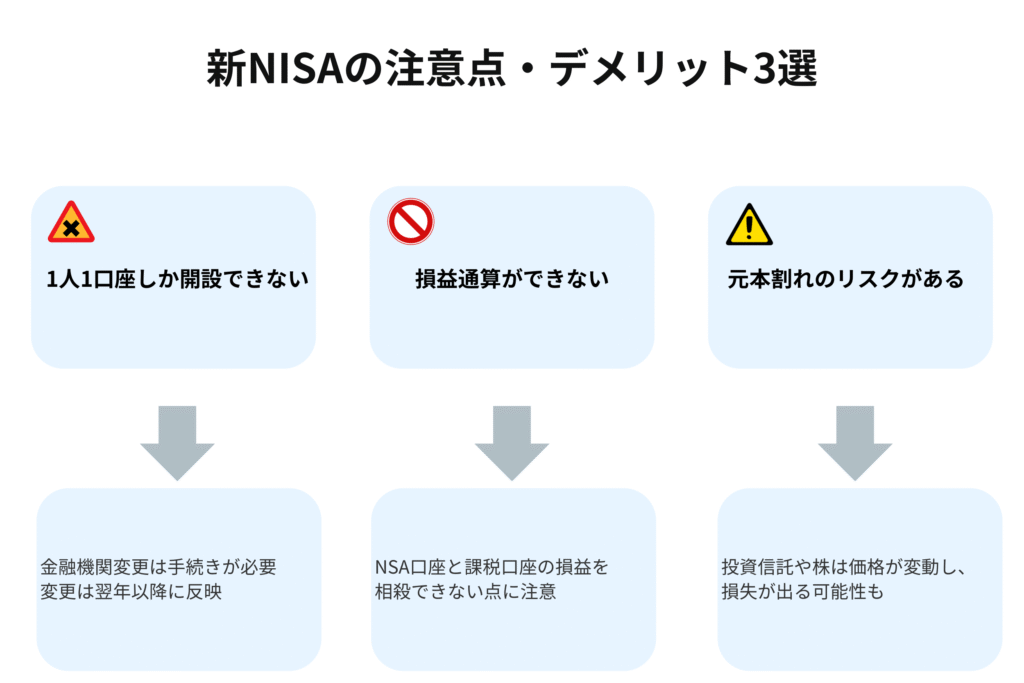

新NISAのデメリットと注意点

では、続いてデメリットと注意点について見ていきましょう。

主なデメリットと注意点は下記の3つです。

- 1人1口座しか開設できない

- 他の課税口座と損益通算できない

- 元本割れの可能性がある

それではデメリットと注意点を紹介していきます。

1人1口座しか開設できない

旧NISA同様、新NISAも1人1口座しか開設できません。

複数の金融機関で口座開設ができないため、取扱商品や利便性を考慮して慎重に選択する必要があります。

途中で金融機関を変更することも可能ですが、手続きが必要になります。手続きをするタイミングによっては変更後の金融機関で投資できるのが翌年以降となる場合もあります。

NISAを開設する際には、十分に比較し、自分に合った金融機関を選択しましょう。

他の課税口座と損益通算できない

旧NISAと同様に、新NISAでも損益通算や繰越控除はできません。

損益通算とは、投資で利益が出た場合に他の投資で出た損失と相殺することで、課税対象となる利益を小さくする仕組みです。課税対象となる利益が小さくなれば、支払う税金を少なくすることができます。

繰越控除とは、投資で生じた損失をその年の利益から控除しきれなかった場合、翌年以降3年間にわたり利益から差し引くことができる仕組みです。繰越控除を適用することで、翌年以降の税金も少なくすることができます。

NISAは「投資で得た利益を非課税にする」税制優遇の制度であるため、別の税制優遇を併用することはできません。

損益通算や繰越控除が適用されないことを確認したうえで利用するようにしてください。

元本割れの可能性がある

投資には必ず元本割れのリスクがあります。

元本割れのリスクは新NISAに限らず投資全般にいえることです。投資を始めるときは、儲かることをイメージされる方も多いですが、必ず儲かる投資は存在しません。

投資信託や株式には値動きがあり、順調に資産が増えるときもあれば、大幅に価格が下落することもあります。

元本割れの可能性があることを忘れず、リスク許容度の範囲で投資するようにしましょう。

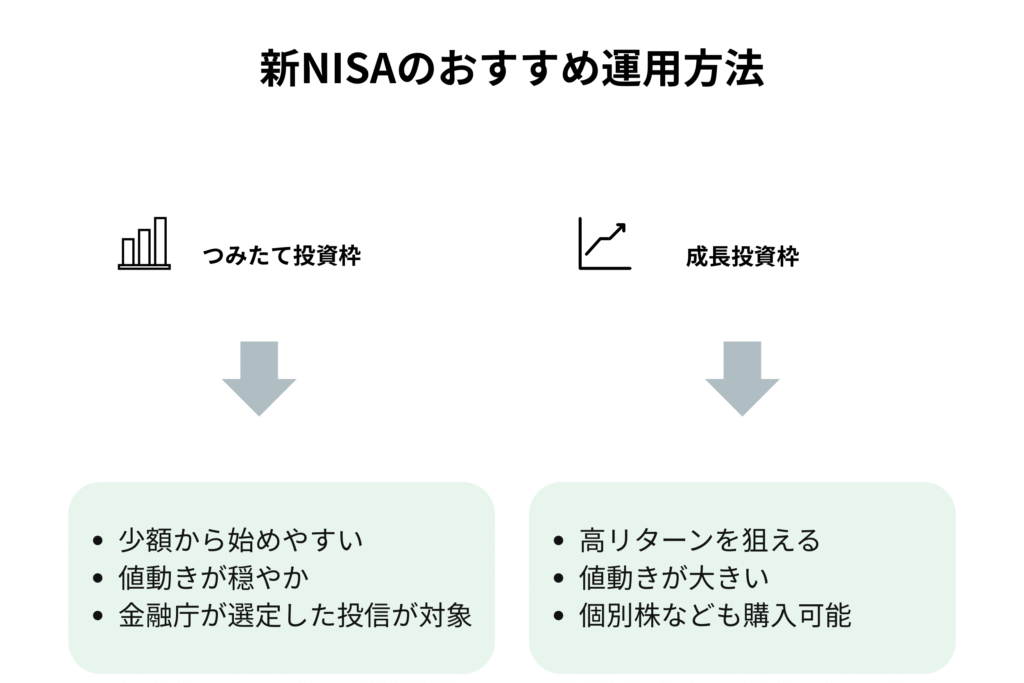

新NISAのおすすめ運用方法

投資初心者の方は、つみたて投資枠の利用から始めることがおすすめです。

つみたて投資は、少ない資金から始めることができるため、気軽に始めることができます。また、つみたて投資枠で投資できる投資信託は、金融庁が選定した長期・分散投資に適した商品です。初心者の方でもリスクを抑えながら投資を始めることができるでしょう。

一方、まとまった資金で運用したい人は成長投資枠を利用し、個別株などを購入することも良いでしょう。株式は、投資信託よりも値動きの幅が大きくなりますので、自身のリスク許容度の範囲で投資するようにしてください。

まずは、つみたて投資枠で土台となる資産を築き、余裕資金の状況やリスク許容度に応じて成長投資枠を活用していくことがおすすめです。

新NISAの始め方

新NISAを始めるには、銀行や証券会社でNISA口座を開設する必要があります。

Webサイトから口座開設できる金融機関も多くありますので、各金融機関のホームページで確認してみてください。

注意点として、NISA口座は1人1口座に限られるため、複数の金融機関で開設することはできません(年単位で金融機関の変更はできます)。

金融機関によって取扱商品は異なります。商品や利便性を考慮して金融機関を選ぶようにしましょう。

NISAの口座開設はSBI証券と楽天証券がおすすめ

これから新NISAを始めてみたい方には、SBI証券か楽天証券がおすすめです。

どちらの証券会社も新NISAでの買付ランキング上位である「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」を取り扱っています。その他の商品も豊富に取り扱っており、手続きもネットで完結するものがほとんどです。

取扱商品の豊富さやアプリの使い勝手、情報量の面でも初心者にとって扱いやすい環境となっているため、SBI証券か楽天証券でのNISA口座開設を検討してみてください。

まとめ

2024年1月から新NISAが始まり、口座開設可能期間や非課税保有期間が無期限となりました。非課税保有限度額も1,800万円と大幅に拡大され、つみたて投資枠と成長投資枠の併用が可能となっています。ライフプランで必要となるさまざまな資金を準備するために、活用しやすい制度になったといえるでしょう。

一方で1人1口座しか開設できないことや、損益通算・繰越控除が適用されないなど、注意点も存在します。

新NISAは、上手に活用すれば、資産形成を加速させる強力なツールになります。

メリット・デメリットを理解したうえで、資産形成の中に取り入れてみてください。まずは少額から始めて、投資に慣れていきましょう。

参考:金融庁 NISA特設サイト

まずは、できる範囲で始めることが大事です。

少額からでも積み重ねれば、将来の安心につながります。

コメント